COMBデータ流出について知っておくべきこと

2021年12月7日映画「コレクティブ 国家の嘘」暴かれたルーマニアの巨大医療汚職

2022年1月12日執筆者:Lin Danwan, CFE

Venmo、Cash App、Alipay、WeChat Payのような第三者事業者による電子決済は我々の日常生活に広く浸透している。特に新型コロナウイルスが蔓延しステイホームを強いられたことで第三者決済が急激に増加している。断っておくが、銀行が運営するモバイルバンキングアプリや決済アプリについて取り上げているのではない。消費者、販売業者、銀行を独自に繋ぎ支払いのループを作るアプリに着目したい。

このような支払い方法は消費者に利便性をもたらし、取引はより効率的かつ柔軟に行えるようになる。しかしこうしたモデルは犯罪を行うコストと時間を削減し、資金の流れのルートを強化できる。関連するマネーロンダリングのリスクを見逃してはならない。

これらのリスクを理解するために、第三者決済の流れと、反復的なマネーロンダリング対策とそれらを実装するための課題を考える。

第三者決済の流れ

決済プロセスは通常5つの機能を含んでいる。

- 通信サービスのプラットフォーム

- 顧客インターフェース

- 取引プロセス

- アカウントの提供

- 決済

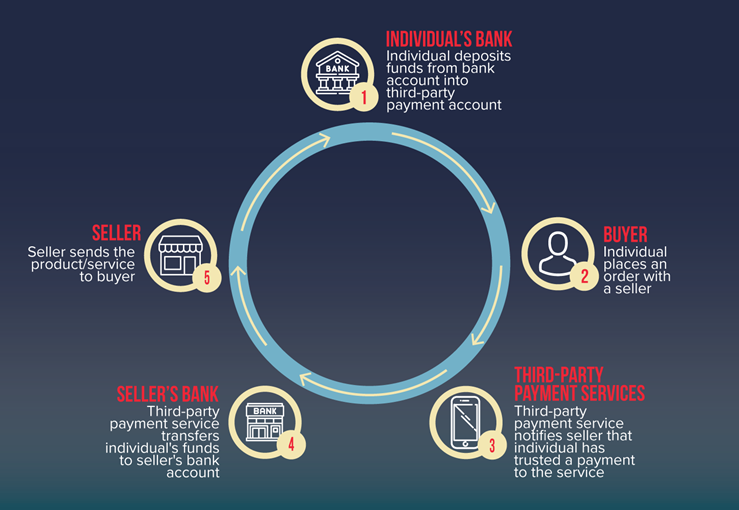

例として、第三者決済の取引プロセスを見てみよう。次の図は一般的な決済モデルのお金の流れを図示したものだ。

ここに示されているように、独立した第三者決済事業者が支払いのループを構成している。特に第三者決済事業者がユーザーの決済を処理するために金融機関に預金勘定開設の関係にある場合には、決済機能を引き受けているも同然だ。第三者決済事業者のアカウントは金融機関が明確に把握できない事実上の内部口座となる。

次のように考えてみよう。決済プロセス全体をいくつかの領域に分けてみる。

- 第三者決済事業者による支払い指示

- 金融機関は取引の詳細を「確認する」ことはできず、第三者決済事業者が預金から代金を引き落とすだけ

- 金融機関は消費者や販売者について何の情報も得ていない

特徴とリスク

通常我々が第三者決済事業者と共にマネーロンダリング対策に取り組もうとすると、いくつかの困難に直面する。

匿名性

- 顧客の個人情報が伏せられている。詐欺師は身元を第三者決済事業者に開示することなくこの種の決済サービスの利用を許可される場合がある。または偽名を使って本人確認をすり抜ける。詐欺師が1人で一社の第三者決済サービスに複数のアカウントを作ることも可能だ。このロジックでは不審なユーザーを効果的に検知することはできない

- 現金化がより簡単になっている。取引の開始時には取引当事者の情報が開示されているわけではないうえ、銀行口座の名義人は取引が完全に終わるまで明らかにされない。この時間差が詐欺師を有利にしている

- 資金源と受益者が偽装されている。支払いの経路が分かれているため、関連データが別々の当事者に保管される。詐欺師はこの分散モデルにより金の出どころと行き先を偽装できるため有利になる

- 取引のデューデリジェンスと真正かどうかの判断が難しくなる。取引の相手方が確実に記録されることがほとんどないため、マネーロンダリング対策の担当者は顧客や取引パターンを分析する際、困難に直面する

迅速性

従来、お金が移動するには特定の手順を踏む必要があり、それによって金の移動がある程度制限されてきた。第三者決済はこのような手順を簡素化する。つまり金は即座に貸方と借方に記録されて犯罪取引1件あたりのサイクルが短くなる。同時に、迅速な資金移動は不審な取引を傍受する時間を与えない。

曖昧さ

詐欺師は、資金移動を繰り返したり、金の流れを複雑にしたりして追跡できないようにする傾向がある。こうした行為は取引監視システムを阻害して不審な取引を大量のデータに隠す。

効果のない監視

ここ数年、第三者決済サービスのベンダーを利用したマネーロンダリングは、様々な団体や管轄区域を巻き込み、相乗的かつ専門的になり標準化されてきた。また決済モデルは企業間や管轄区域ごとに異なることに注意が必要だ。リスクコントロールの手段は異なる程度の有効性を生み出す。法域によっては、規制基準、規制対象者の管理の有効性、顧客の利便性の調整を図るのは容易ではない。

推奨される行動と問題点

規制当局は市場参加者に対して金融包摂のための革新的な取り組みを進めるよう推奨している。バランスが取れていて負担にならない規制の確立が急務だ。規制ガイダンスと当事者の管理も、開発機会とリスクとの間でより良く適応して進化できる。最も差し迫っていて最初に取るべき行動は次の側面に基づいている。

- 第三者決済事業者向けに構築した本人確認に限定しない顧客の個人情報確認とプロファイリング

- 第三者決済事業者をライセンス制にして責任を明確にする

- 取引金額の上限や内部統制をガイドラインに従って運用する

- 第三者決済サービスの提供者による記録保管の拡大

- より強力な取引監視体制と不審な取引の報告

このようなマネーロンダリング対策は取引プロセス全体を通して綿密に実施されるべきである。現在マネーロンダリングリスクの低減は、第三者決済事業者の利用規約の中でも曖昧さが見られるうえ、マネーロンダリング対策や本人確認では全く言及されていない。これは責任の解釈が決済システムや管轄区域によって異なるためだ。

しかし支払いのループの中で、特に資金移動の情報の注意喚起としてアカウント情報を記録している当事者がマネーロンダリング対策の責任を負うべきである。第三者決済サービスの提供者がこの考え方を採用すれば、包括的な監視と分析に繋げられるだろう。

CFEのLin Danwanはマネーロンダリング対策と不正リスクマネジメントの経験がある。彼女は現在銀行の金融犯罪部門に勤務している。彼女の現在の研究対象は、RegTechアプリケーションと新興国におけるマネーロンダリング対策の比較研究だ。現在は香港に拠点を置き、英語、中国語、広東語、フランス語が堪能だ。

英文タイトル :Common Money Laundering Risks With Third-Party Payments

英文記事リンク:https://www.acfeinsights.com/acfe-insights/money-laundering-risks-third-party-payments

原文掲載日:2021年3月26日

翻訳:ACFE JAPAN事務局

※わかりやすさを優先させるため、意訳を行っています。ACFE JAPAN (一般社団法人 日本公認不正検査士協会) 公式の邦訳とは異なる表現を使用している場合があります。